產業分析動機描述

IBIS產業分析報告將線上銷售眼鏡隱形眼鏡通路列為十大快速發展產業之一,而我們再深入探討發現一個有趣的現象,傳統實體零售通路的市場雖龐大,但已漸趨飽和,2008-2013年的平均年成長率只有0.4%;然而新興線上銷售通路雖正萌芽,2008-2013年的平均年成長率卻高達8.1%。

線上眼鏡隱形眼鏡新通路興起原因

近視眼鏡市場龐大

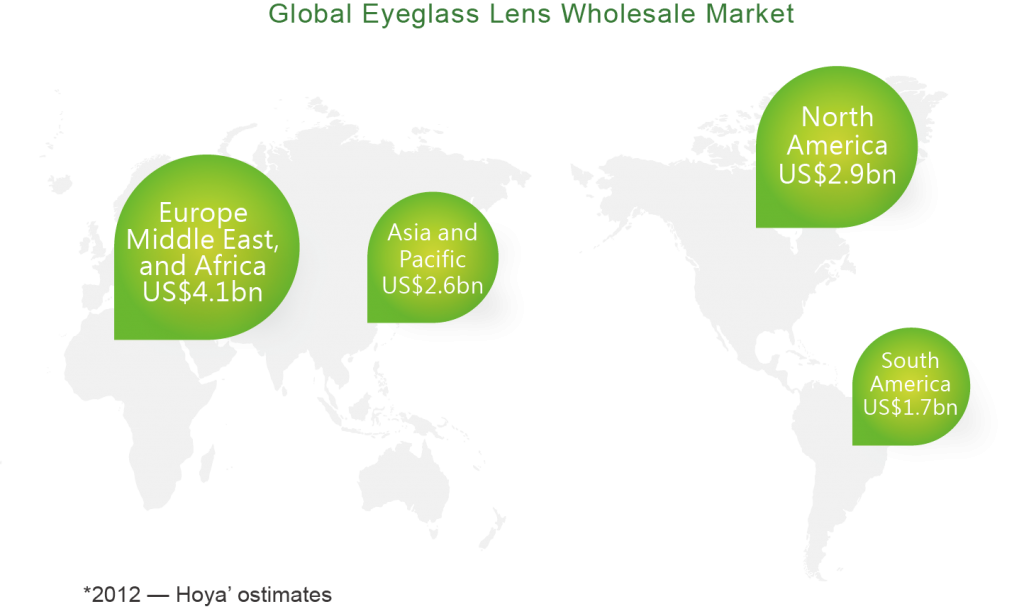

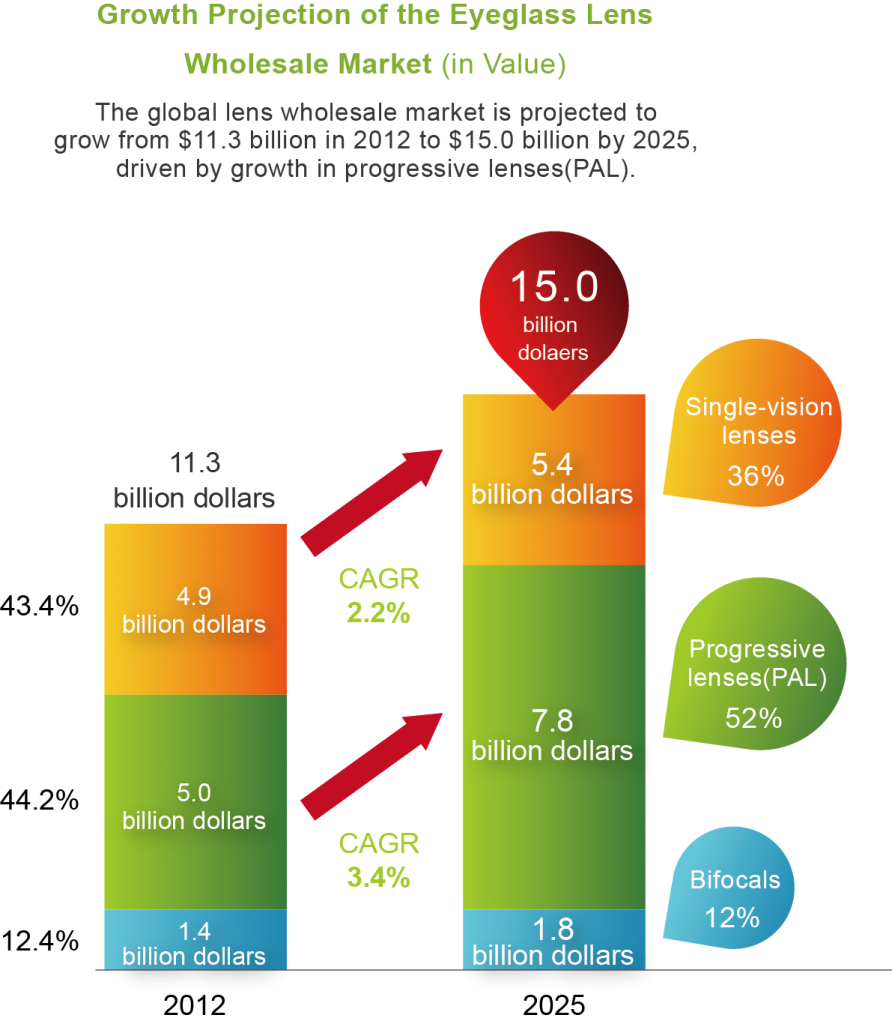

根據HOYA 2012年的調查如下表,我們推論眼鏡及隱形眼鏡的市場近視人口在全球有龐大的市場(圖一:全球眼鏡鏡片量販市場),並且配戴眼鏡的人口數因技術發展及經濟成長呈現穩定成長的趨勢,故線上的通路發展空間亦漸趨龐大。

- 圖一全球眼鏡鏡片量販市場

價格斷層

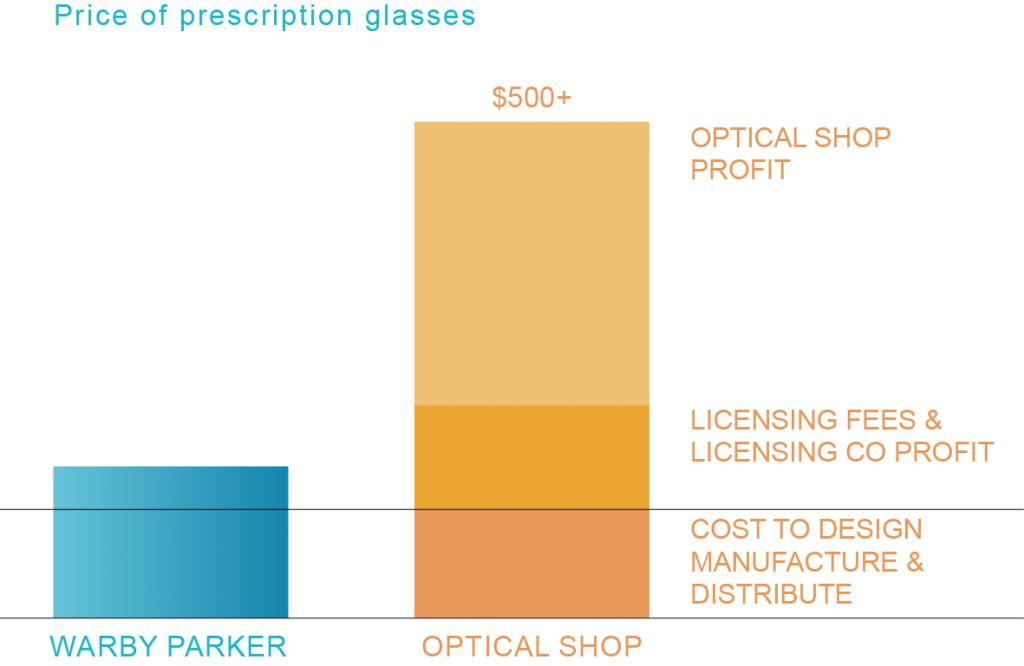

Warby Parker調查報告發現,在線上銷售通路出現以前,市場上光學眼鏡的價格呈現強烈落差情形。一副高價位的眼鏡平均價格高達五百美元,然而一副低價無品牌的眼鏡亦可低達二十美元。因此,線上通路主打高品質卻中價位的產品,填補價格斷層,線上新通路銷售出現的必要性大大提升。(圖二及圖三:近視眼鏡價格毛利分配)

- 圖二近視眼鏡價格毛利分配(一)

- 圖三近視眼鏡毛利分配(二)

眼鏡與隱形眼鏡產業

台灣眼鏡產業環境分析

台灣有素來有「近視王國」之稱,近視人口逾一千萬人比例高居世界第一,且年齡層逐年下降,大學生近視的比例高達九成並逐年成長。

這個數字高於日本的八成,美國的三成,而其中600度以上高度近視的民眾,占近視人口中二成。

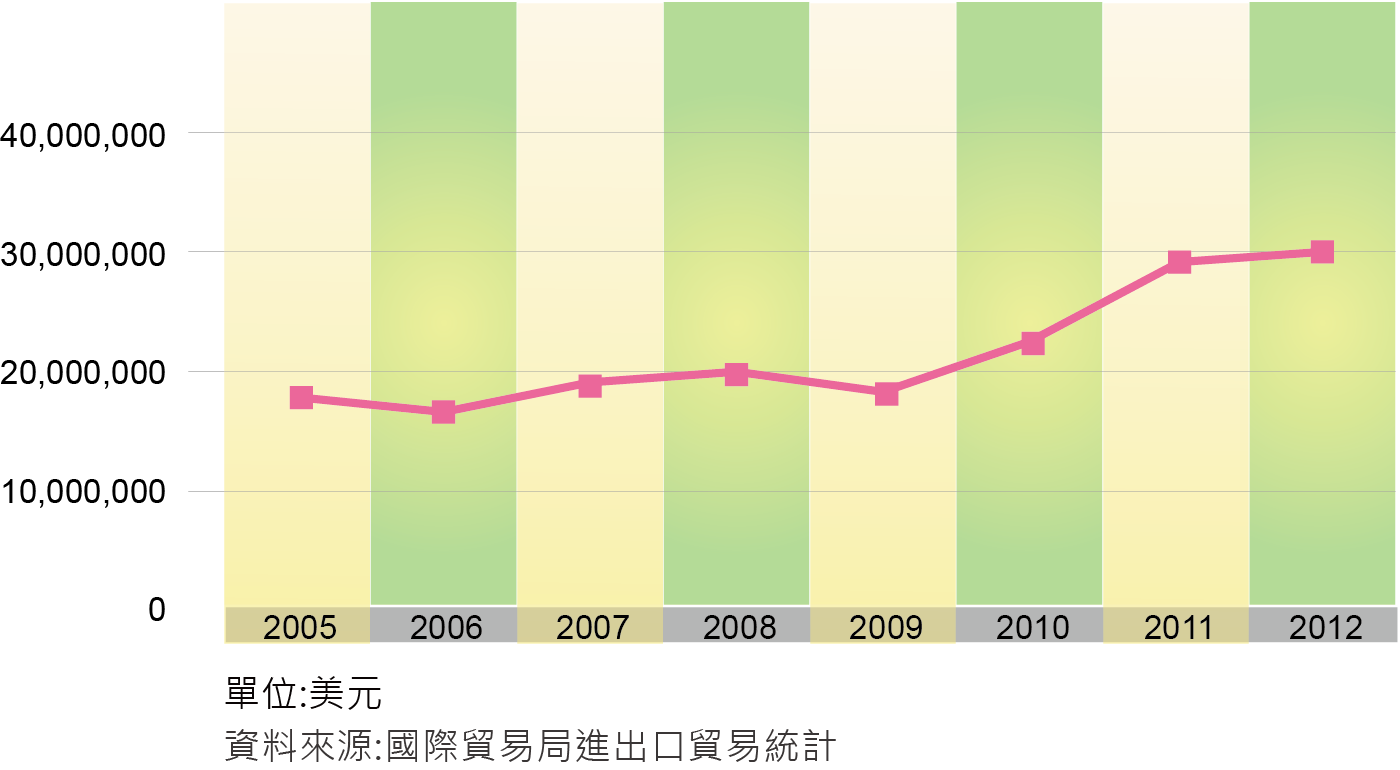

另外,根據台北市眼鏡商業同業公會所做的調查,每年眼鏡市場的消費金額大約為二百億新台幣左右,是一龐大且持續穩定成長之市場。(圖四:歷年眼鏡進口金額圖)

這個數字高於日本的八成,美國的三成,而其中600度以上高度近視的民眾,占近視人口中二成。

另外,根據台北市眼鏡商業同業公會所做的調查,每年眼鏡市場的消費金額大約為二百億新台幣左右,是一龐大且持續穩定成長之市場。(圖四:歷年眼鏡進口金額圖)

- 圖四歷年眼鏡進口金額圖

經濟面分析:

分析台灣進口眼鏡高中低價格巿佔率發現,高價品營收佔35%、銷售數量佔 15%;中價位營收佔 40%、銷售數量佔 25%到30%;低價位營收比率僅 25%、但銷售數量達到 55%到 60%。

另外,由於台灣眼鏡產業近年趨近於飽和,傳統單店經營的眼鏡行在面對大型的連鎖體系時,若無其足夠的獨特性與價值性,在知名度和成本上的弱勢,將使得其較容易失利。

因此台灣眼鏡產業新興的焦點包括:

另外,由於台灣眼鏡產業近年趨近於飽和,傳統單店經營的眼鏡行在面對大型的連鎖體系時,若無其足夠的獨特性與價值性,在知名度和成本上的弱勢,將使得其較容易失利。

因此台灣眼鏡產業新興的焦點包括:

- 開發老齡化市場

因高齡化世代的來臨,社會生活型態將改變,高齡者對於老花眼鏡的需求越來越多元,為了滿足消費者需求,進而研發各種專門用途的老花眼鏡,例如閱讀型、運動型等等。 - 隱形眼鏡市場

近視人口持續攀升且消費者使用隱形眼鏡替代眼鏡的比例穩定上升(平均年成長率約為 8%),業者開始注重創新型態的隱形眼鏡以符合消費者需求,如推出矽水膠隱形眼鏡,因其分子特性具堅韌度且高含氧高含水,故不僅可有效改善因配戴隱形眼鏡所引發的眼睛乾澀問題,另外也可大幅降低隱形眼鏡易碎的風險。

社會面分析

當近視人口普遍為社會常態,儘管眼科醫療技術先進,但仍存在許多風險,多數人寧可配戴眼鏡,也不願意嘗試雷射眼科手術。近年來,眼鏡產業已經逐漸擺脫了視力工具的既有刻板印象,從前英語中將眼鏡稱為「Glasses」,至今,時裝雜誌甚至已經把眼鏡稱作「Eyewear」,由此處可見越來越多人在服裝界的流行中將眼鏡也納入時尚配備之一,不同套的服裝,佩戴不同的眼鏡樣式來搭配衣服。

法律面分析:

為了保護消費者配戴眼鏡的安全及品質的保障,民國 100 年起將眼鏡納入醫藥之管制。不僅可確保品質同時也有助於擴增產品的市場,提升產業競爭力。而為了有效管理品質,將之視為第一級醫療器材之法規管制。

(註:醫療器材依據風險程度低至高分成三級,其中第一級為低風險性。)

(註:醫療器材依據風險程度低至高分成三級,其中第一級為低風險性。)

醫療器材的管理責任

業者必須明文訂定其品質政策,包括品質目標與對品質之承諾品質政策,並且應該確保組織內各階層均瞭解、實施並維持其品質政策。

醫療器材的品質系統

業者必須書面訂定達成品質要求的品質計畫(含製程及品質保證),將其書面化,並且必須考慮業者的組織目標、客戶期望及需求。

製造面分析:

台灣素來有著眼鏡王國的稱號,製造歷史可追溯至1970年代,勞力密集產業移轉到生產成本相對低廉的台灣,當時眼鏡製造工廠接受客戶的代工訂單,但缺乏品質要求及自主設計的能力。

而到1980年代,台灣製造能力成長,也逐步獲得國際市場認同,許多國家的品牌廠商及隱形眼鏡廠商來台委外代工,因此報價低廉的台灣的眼鏡製造業逐漸取代日、韓眼鏡製造商。1990年代,台灣眼鏡出口產量達到最高峰,總共出口額達223百萬美元,占所有出口國的46%,為全球最大眼鏡產品出口國。

在2000年以後,生產成本逐年上升,生產基地又順勢外移至中國大陸、東南亞等成本更為低廉地區,目前在大陸投資設廠之台商逾百家,且頗具規模,但製造廠商仍以OEM形式為主,為了提升其製造競爭力,目前多家廠商都已積極於升級轉型ODM經營模式,在生產及製造的過程中,逐漸培養自身的製造及設計能力,並拓展其知名度,即有機會接獲各大品牌的委託代工訂單。

目前眼鏡產業的製造包括鏡框、鏡片、隱形眼鏡及藥水等,一般鏡片製造商主要以國外廠商 NIKON、SEIKO等,國內廠商有冠柏、視亨等;而隱形眼鏡製造商則多以國外知名大廠為主(包括 Johnson & Johnson、博士倫、視康)。

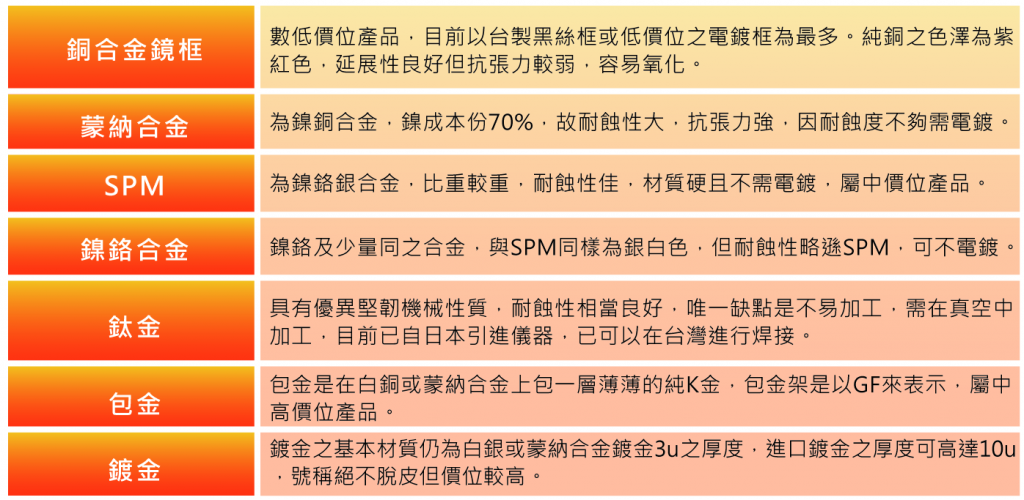

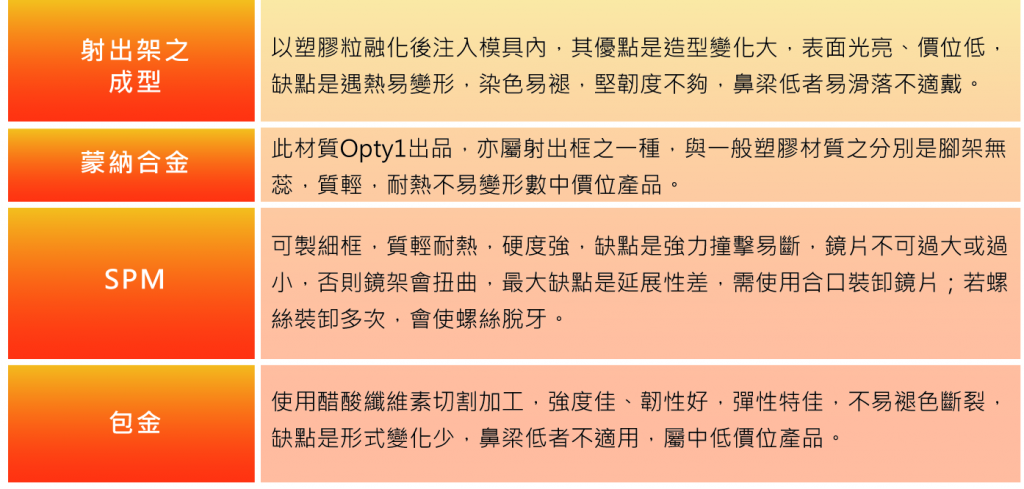

而台灣眼鏡製造鏡框的製成材料主要以材質作區分,主要是由金屬材質及塑膠材質製造;鏡片的製成材料則主要有玻璃鏡片、樹脂鏡片及太空鏡片三種,其介紹及比較如以下三表(表一至表三):

而到1980年代,台灣製造能力成長,也逐步獲得國際市場認同,許多國家的品牌廠商及隱形眼鏡廠商來台委外代工,因此報價低廉的台灣的眼鏡製造業逐漸取代日、韓眼鏡製造商。1990年代,台灣眼鏡出口產量達到最高峰,總共出口額達223百萬美元,占所有出口國的46%,為全球最大眼鏡產品出口國。

在2000年以後,生產成本逐年上升,生產基地又順勢外移至中國大陸、東南亞等成本更為低廉地區,目前在大陸投資設廠之台商逾百家,且頗具規模,但製造廠商仍以OEM形式為主,為了提升其製造競爭力,目前多家廠商都已積極於升級轉型ODM經營模式,在生產及製造的過程中,逐漸培養自身的製造及設計能力,並拓展其知名度,即有機會接獲各大品牌的委託代工訂單。

目前眼鏡產業的製造包括鏡框、鏡片、隱形眼鏡及藥水等,一般鏡片製造商主要以國外廠商 NIKON、SEIKO等,國內廠商有冠柏、視亨等;而隱形眼鏡製造商則多以國外知名大廠為主(包括 Johnson & Johnson、博士倫、視康)。

而台灣眼鏡製造鏡框的製成材料主要以材質作區分,主要是由金屬材質及塑膠材質製造;鏡片的製成材料則主要有玻璃鏡片、樹脂鏡片及太空鏡片三種,其介紹及比較如以下三表(表一至表三):

- 表一 金屬材質鏡框

- 表二 塑膠材質鏡框

- 表三 鏡片部分─以材質區分

眼鏡與隱形眼鏡產業市場概況

近年因為金融風暴所造成的影響逐漸消退,目前各國經濟已進入復甦時期,消費者之消費力也逐步提升,故因風暴而受影響的眼鏡巿場也再度帶起一股成長風潮。

全世界最大的兩家專業眼鏡製造及銷售代理商皆在義大利:Luxottica及Safilo,也都在義大利本地上市, Luxottica及Safilo這兩大精品製造集團擁有絕大部分名牌眼鏡,

如CHANEL、Cartier、LV、DIOR、GUCCI、ARMANI、PRADA的代理及製造權,強調流行時尚,鏡框材質多半屬於多層次板材料、部分鏡片採寶萊利偏光鏡,強調防止眩光的功能性產品,且部分甚至強調與科技的結合,如藍芽耳機功能型或MP3運動型的眼鏡;

而次級的二線品牌,如Benetton、UNIQLO、ZARA、H&M的代理及製造,則落在日本、香港商及少部分台商,強調設計風格,鏡片具有抗紫外線等附加價值,也推出功能性眼鏡,如慢跑運動型、球類型眼鏡,而其中多數生產工廠設於中國大陸;另外再下一級的零售通路品牌則多數由台商包辦,如美國Wal-Mart、K-Mart、英國Marks&Spencer、法國Carrefour、Decathlon等賣場的自有品牌,而此部分必須經過繁複的驗場程序,

包括標準生產流程作業、環保要求、勞工政策要求、生產線配置要求等;

再者,低價無品牌市場則由大陸浙江地區廠商生產,其品質較不穩定、且多有仿冒名牌眼鏡的設計,甚至部分商品含有有害重金屬物質而遭進口國退貨,以低廉的價格作為行銷訴求。

全世界最大的兩家專業眼鏡製造及銷售代理商皆在義大利:Luxottica及Safilo,也都在義大利本地上市, Luxottica及Safilo這兩大精品製造集團擁有絕大部分名牌眼鏡,

如CHANEL、Cartier、LV、DIOR、GUCCI、ARMANI、PRADA的代理及製造權,強調流行時尚,鏡框材質多半屬於多層次板材料、部分鏡片採寶萊利偏光鏡,強調防止眩光的功能性產品,且部分甚至強調與科技的結合,如藍芽耳機功能型或MP3運動型的眼鏡;

而次級的二線品牌,如Benetton、UNIQLO、ZARA、H&M的代理及製造,則落在日本、香港商及少部分台商,強調設計風格,鏡片具有抗紫外線等附加價值,也推出功能性眼鏡,如慢跑運動型、球類型眼鏡,而其中多數生產工廠設於中國大陸;另外再下一級的零售通路品牌則多數由台商包辦,如美國Wal-Mart、K-Mart、英國Marks&Spencer、法國Carrefour、Decathlon等賣場的自有品牌,而此部分必須經過繁複的驗場程序,

包括標準生產流程作業、環保要求、勞工政策要求、生產線配置要求等;

再者,低價無品牌市場則由大陸浙江地區廠商生產,其品質較不穩定、且多有仿冒名牌眼鏡的設計,甚至部分商品含有有害重金屬物質而遭進口國退貨,以低廉的價格作為行銷訴求。

技術領先的品牌介紹

Luxcottia

Luxottica是眼鏡行業內的壟斷者,目前世界上約有五億人戴他們家生產的眼鏡鏡框,且市面上約八成的墨鏡由此集團代工。

其總部位於米蘭。2012年,Luxottica公司的零售網路由7000餘家門店組成,其中包括亮視點(LensCrafters)、Pearle Vision和Sunglass Hut零售店。除了在歐洲和亞洲的連鎖店之外,公司在塔吉特百貨(Target)和西爾斯百貨(Sears)都設有眼鏡店。同時公司旗下還有雷朋(Ray-Ban)、Oakley、Oliver Peoples等品牌。而且公司為眾多設計師品牌進行授權代工生產,例如Prada、Burberry、Versace、DKNY、Chanel和Ralph Lauren。

集團的產品多數由在義大利的六間工廠設計及製造,位於中國的兩間獨資工廠及致力於運動太陽眼鏡製造的一家美國工廠和一家巴西工廠2011年公佈的淨銷售額超過了 62 億歐元。

另一方面,Luxottica除了打造各式眼鏡及訂製眼鏡,同時亦有頂級的專業配鏡及售後服務,同時也致力於拓展零售網絡,目前已有超過兩百間分店的亮視點連鎖店。

而在目前眼鏡製造業已漸趨飽和,Luxottica也更為著重差異化體驗,為迎合世界上發展最快的地區之一:亞洲的消費者的需求,逐步推出為亞洲人量身打造的醋酸酯鏡框眼鏡系列─Asian-fit,該系列加入了一系列提升貼合度及舒適度的技術改良,同時也保留原創設計與風格的融合。Asian-fit在設計中不僅改進了鼻墊,還改良了鏡框的其他部分以更加適應亞洲人獨特的面部特徵。

其總部位於米蘭。2012年,Luxottica公司的零售網路由7000餘家門店組成,其中包括亮視點(LensCrafters)、Pearle Vision和Sunglass Hut零售店。除了在歐洲和亞洲的連鎖店之外,公司在塔吉特百貨(Target)和西爾斯百貨(Sears)都設有眼鏡店。同時公司旗下還有雷朋(Ray-Ban)、Oakley、Oliver Peoples等品牌。而且公司為眾多設計師品牌進行授權代工生產,例如Prada、Burberry、Versace、DKNY、Chanel和Ralph Lauren。

集團的產品多數由在義大利的六間工廠設計及製造,位於中國的兩間獨資工廠及致力於運動太陽眼鏡製造的一家美國工廠和一家巴西工廠2011年公佈的淨銷售額超過了 62 億歐元。

另一方面,Luxottica除了打造各式眼鏡及訂製眼鏡,同時亦有頂級的專業配鏡及售後服務,同時也致力於拓展零售網絡,目前已有超過兩百間分店的亮視點連鎖店。

而在目前眼鏡製造業已漸趨飽和,Luxottica也更為著重差異化體驗,為迎合世界上發展最快的地區之一:亞洲的消費者的需求,逐步推出為亞洲人量身打造的醋酸酯鏡框眼鏡系列─Asian-fit,該系列加入了一系列提升貼合度及舒適度的技術改良,同時也保留原創設計與風格的融合。Asian-fit在設計中不僅改進了鼻墊,還改良了鏡框的其他部分以更加適應亞洲人獨特的面部特徵。

- 對鏡腳長度及曲度的調整使得佩戴時耳部更舒適,並更貼合亞洲人的頭型

- 低鼻樑架設計提升了貼合度,弧形鼻墊使得長時間佩戴時更為舒適

- 透過降低鏡框曲度,使眼鏡更適合亞洲人較為扁平的臉部輪廓

- 對鏡框傾斜度的角度調整,確保眼鏡不會擠壓突出的顴骨並留下壓痕

目前,Luxottica Group 品牌組合中提供 Asian-fit 版的有集團旗下品牌 Ray-Ban 和 Vogue Eyewear,以及授權合作品牌 Prada、Miu Miu、Dolce & Gabbana、Coach 和 Burberry。

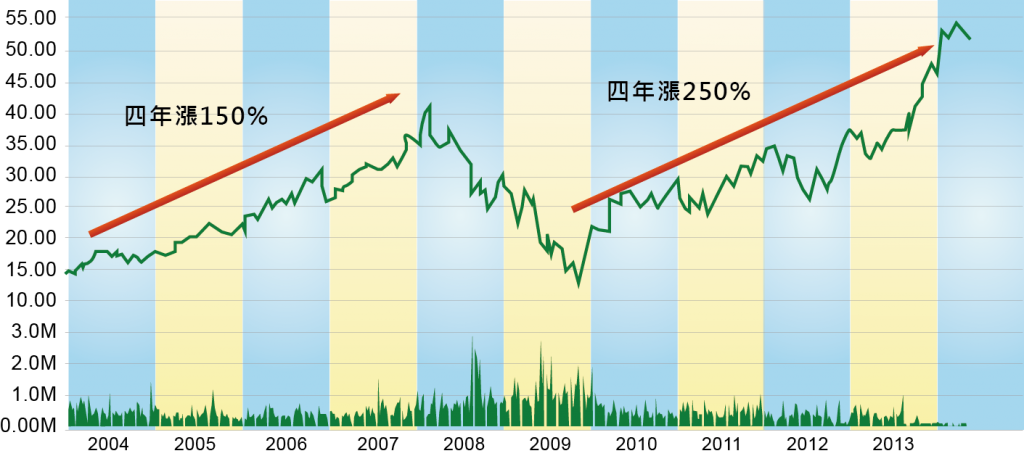

- 圖五 Luxottica近十年股價變動

線上銷售眼鏡隱形眼鏡

產業環境

隨著消費者網路購物習慣的建立,除了傳統零售店面,線上眼鏡銷售網站也因此興起,目前在美國的發展最為蓬勃,知名的線上網站包括Warby Parker、Ditto等,皆不斷開發新的驗光或人臉實境模擬技術,此新興產業的崛起也帶動周邊相關服務,

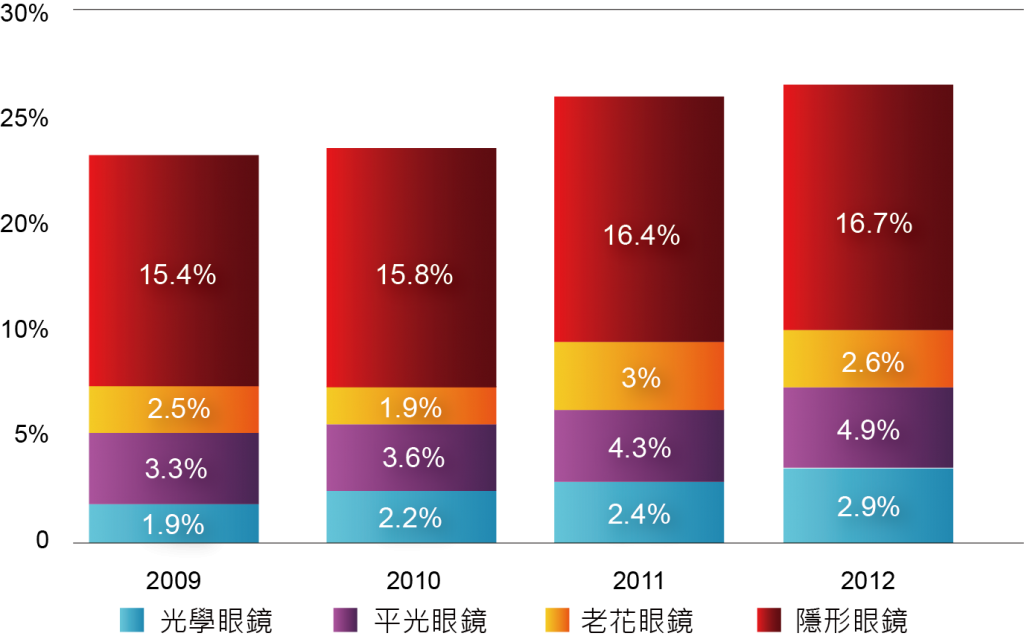

如:鏡頭驗光服務及其它自行驗光的網路程式。以2012年市場獲利狀況而言,線上通路年銷量約一百九十萬副鏡框,雖其營收佔產業總體營收比例不到2%,但其線上經營的成功創新的商業模式及理念,使線上銷售眼鏡產業的未來成長性和機會皆不容小覷。(圖六:2009年─2012年美國線上眼鏡與隱形眼鏡銷售成長率)

如:鏡頭驗光服務及其它自行驗光的網路程式。以2012年市場獲利狀況而言,線上通路年銷量約一百九十萬副鏡框,雖其營收佔產業總體營收比例不到2%,但其線上經營的成功創新的商業模式及理念,使線上銷售眼鏡產業的未來成長性和機會皆不容小覷。(圖六:2009年─2012年美國線上眼鏡與隱形眼鏡銷售成長率)

- 圖六 2009年~2012年美國線上眼鏡與隱形眼鏡銷售成長率

發展歷程

線上販售眼鏡相關用品是由David Gilboa和三個華頓商學院朋友開始的構想,有鑑於義大利製造商龍頭Luxottica在產業鏈的獨佔性及零售眼鏡店的產品高價現象,Gilboa率先開啟了了線上眼鏡販售的風氣,在2010年創立了Warby Parker品牌,並在兩大時尚雜誌Vogue和GQ刊登其品牌故事及報導,之後其他強調不同特色的線上網站也相繼成立,如:最早成功發明360度實境模擬人臉配戴的Ditto、專門販售名設計師品牌的Eyewear Brands等,網路普及化加上消費需求的不同,預期未來線上眼鏡銷售的發展將更多元豐富。

新技術應用簡介

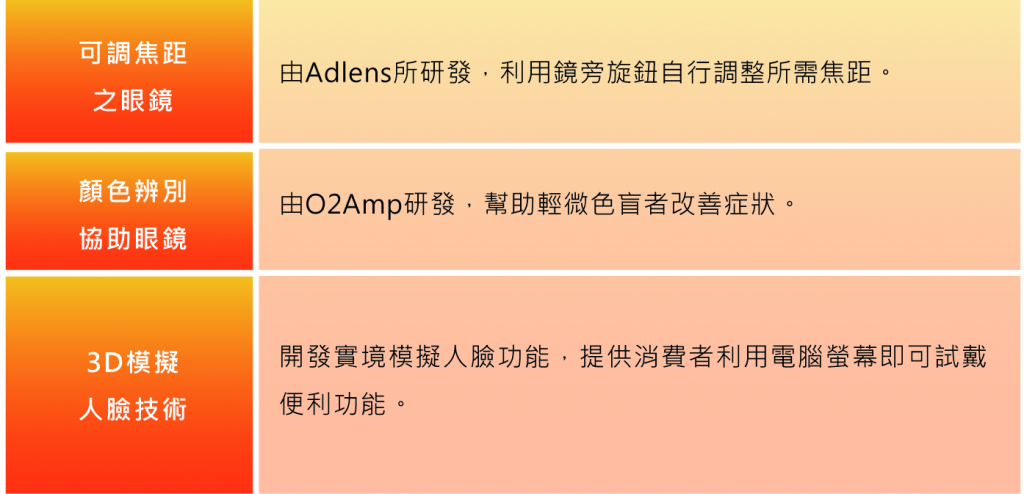

2013年可以說是傳統眼鏡突破性的一年,新技術眼鏡的目的是讓消費者擁有更多便利的選擇及使用方法,以下就三種新技術眼鏡作簡單介紹(圖七:新技術應用介紹):

- 可調整焦距眼鏡:

由Adlens所發明出的可調整焦距眼鏡,利用眼鏡旁可轉動的旋鈕自行調整焦距,優點為兩邊可分別調整至不同的焦距度數、可視情況及需求做調整、不須眼科醫師即可使用,雖然目前只有鏡框及鏡片顏色有較多選擇,達到新技術的水準,Adlens接下來的任務便是生產更多樣及設計感的高技術眼鏡。 - 顏色辨別協助眼鏡:

由O2Amp發明的有色眼鏡,宣稱可幫助輕微色盲者改善其顏色辨別困難的症狀,但針對嚴重色盲者其效果則較有限。 - 3D模擬人臉技術:

不論是Ditto的線上網站實境模擬功能,或是Glasses.com所出產的免費iPad App,潛在消費者們都可以利用這項最新的技術透過螢幕看見自己試戴不同眼鏡款式的樣子,進而評估和決定購買的數量及樣式。

- 圖七新技術應用介紹

主要品牌

1. Warby Parker

該公司的構想源自一種「反叛精神」,為了讓人們在當今訂價過高且乏善可陳的眼鏡之外有另一個新的選擇,繞過傳統的管道,通過公司網站與顧客直接打交道,為美國率先開啟線上販售眼鏡風氣。由於創辦人David Gilboa對於當時眼鏡用品製造及市場狀況的不滿,開始思考其他販售通路方式及商業模式,因此在2010年正式創立此品牌,以低於零售眼鏡店一半至其四分之一的定價策略,加上免費運送樣式至消費者家中供挑選及退貨的方便特性,逐漸獲得消費者的青睞,而「賣一支眼鏡就送一支到開發中國家」的經營理念,也使得該品牌的知名度及口碑大增,獲利因此逐年成長,在2012年的營收達到兩千五百萬美元,預估去年營收更以倍數增長,Warby Parker累積至今已售出超過五十萬支的眼鏡,且以其品牌故事深值人心。

2. Coastal.com

於2000年即創立,創立之初主要業務為線上隱形眼鏡零售商,亦於2010年投入近視眼鏡市場,目前為最大的北美最大的線上隱形眼鏡零售商及世界最大的線上近視眼鏡零售事業體,同樣也有該品買一副送出一副的Change the View project,網路零售雜誌(Internet Retailer magazine)更曾經因為該品牌的創新行動裝置科技在2013年評比Coastal.com為全球前三成功的網路零售商。

於2000年即創立,創立之初主要業務為線上隱形眼鏡零售商,亦於2010年投入近視眼鏡市場,目前為最大的北美最大的線上隱形眼鏡零售商及世界最大的線上近視眼鏡零售事業體,同樣也有該品買一副送出一副的Change the View project,網路零售雜誌(Internet Retailer magazine)更曾經因為該品牌的創新行動裝置科技在2013年評比Coastal.com為全球前三成功的網路零售商。

線上隱形眼鏡零售事業

在2000年創立之初,就買下「contact lenses」的關鍵字廣告(意即所有消費者在搜尋隱形眼鏡時都會跳出Coastal Contacts),而在產品方面,則供貨直接來自製造商,包括Johnson and Johnson, Ciba Vision and Bausch and Lomb,目前為止包括產品線包括100種以上的隱形眼鏡包括Acuvue, Focus Dailies, Freshlook, Proclear and PureVision。

線上近視眼鏡零售事業

2010年因線上Warby Parker風潮帶動,Coastal.com也加入線上近視眼鏡及眼鏡配件的零售事業的戰區,其生產策略採取部分零件外包,但仍維持最後組裝的的控制權,至今為止,累積總銷量至少達到兩百萬副近視眼鏡。而該品牌同時也代銷設計師品牌,包括Calvin Klein, Michael Kors, Nike Vision, Gucci, Hugo Boss等。

線上近視眼鏡零售事業

2010年因線上Warby Parker風潮帶動,Coastal.com也加入線上近視眼鏡及眼鏡配件的零售事業的戰區,其生產策略採取部分零件外包,但仍維持最後組裝的的控制權,至今為止,累積總銷量至少達到兩百萬副近視眼鏡。而該品牌同時也代銷設計師品牌,包括Calvin Klein, Michael Kors, Nike Vision, Gucci, Hugo Boss等。

3.1-800 CONTACTS

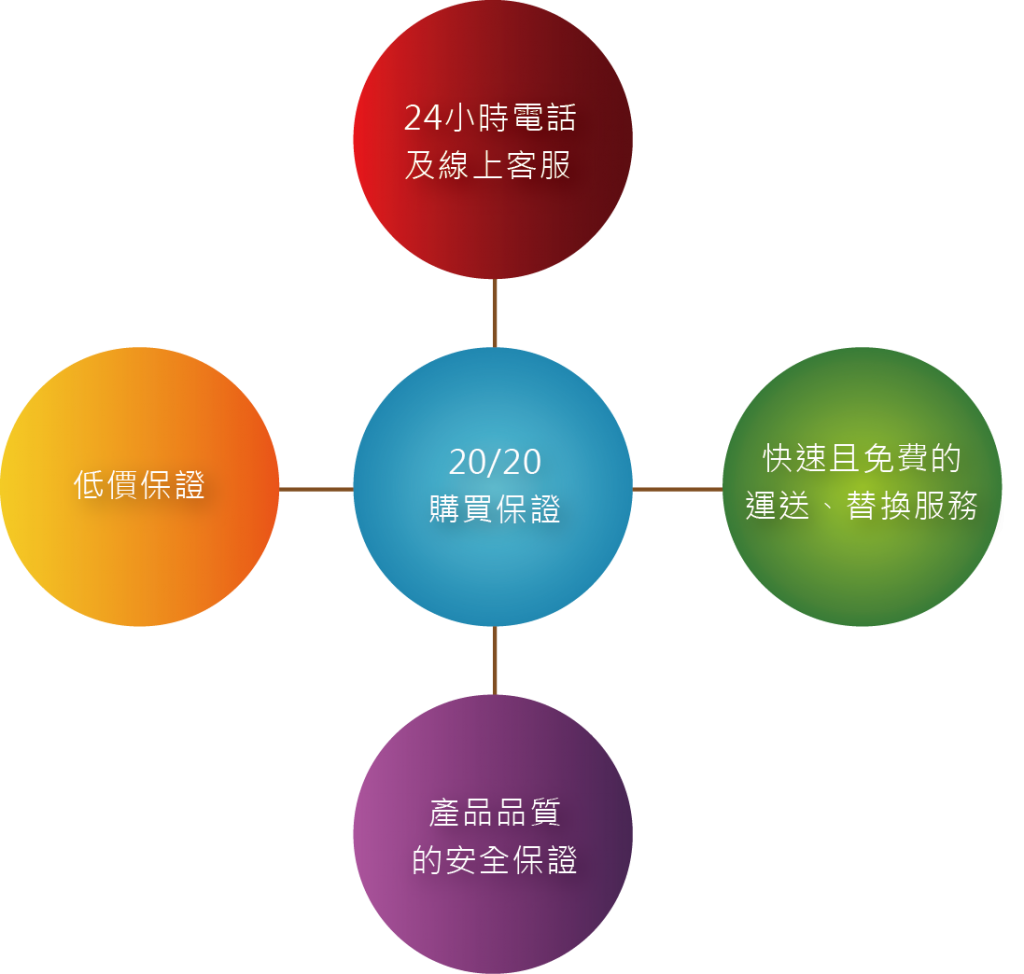

於1995年創立,為世界最大線上隱形眼鏡販售網站,在2012年6月4日被健康保健公司WellPoint所收購,而WellPoint旗下同時也擁有Glasses.com這家世界最大的線上眼鏡販售網站。1-800 CONTACTS販售的品牌種類多達數十種,包括Acuvue、Biofinity、Frequency等知名品牌,除了快速且免費的運送服務外,比其它最低價格再低2%的價格保證也是其一大販售特點,另有”20/20”的二十項購買保證,加上全天候24小時的線上及電話客服讓消費者能夠向專家詢問相關問題,這些成功要素使得1-800 CONTACTS能在創立不到二十年就成為世界第一的線上隱形眼鏡網站。(圖八:1-800 CONTACTS網站特色圖)

- 圖八1-800 CONTACTS網站特色圖

成功因素分析

針對線上眼鏡產業的興起,分析其主要成功原因有下列幾項:

1.網路普及化間接改變消費行為及習慣

隨著網路普及化的現象,現代消費者的購物場域已由以前的實體店面轉移到線上市場,許多原本需至實體店面購買的商品都已線上化,Warby Parker 開啟且充分利用網路通路販售的便利性,漸漸改變了眼鏡用品消費者的消費模式。

隨著網路普及化的現象,現代消費者的購物場域已由以前的實體店面轉移到線上市場,許多原本需至實體店面購買的商品都已線上化,Warby Parker 開啟且充分利用網路通路販售的便利性,漸漸改變了眼鏡用品消費者的消費模式。

2.產品價格降低且富設計感

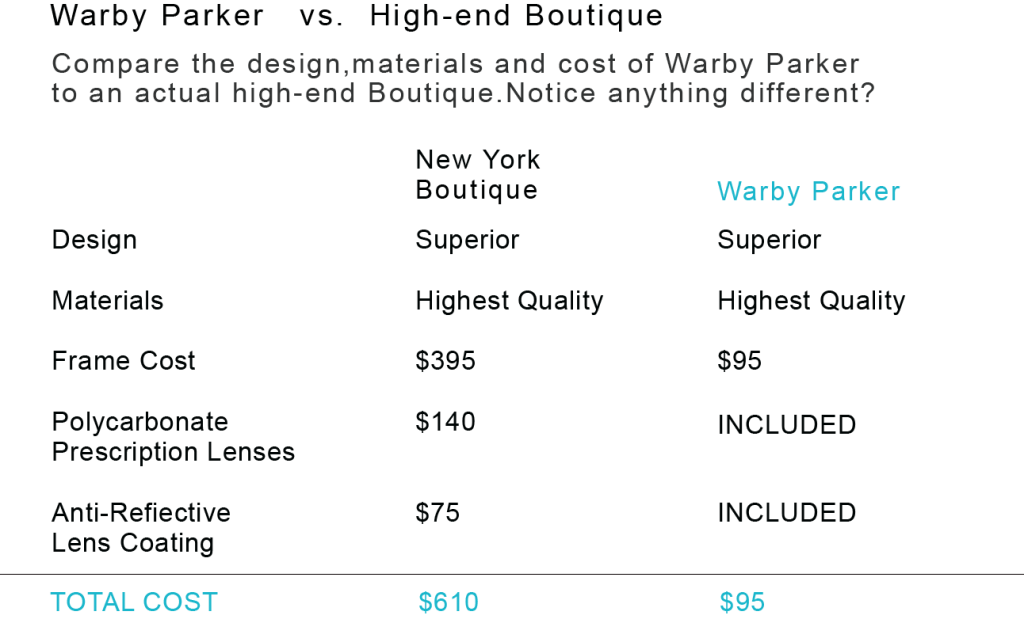

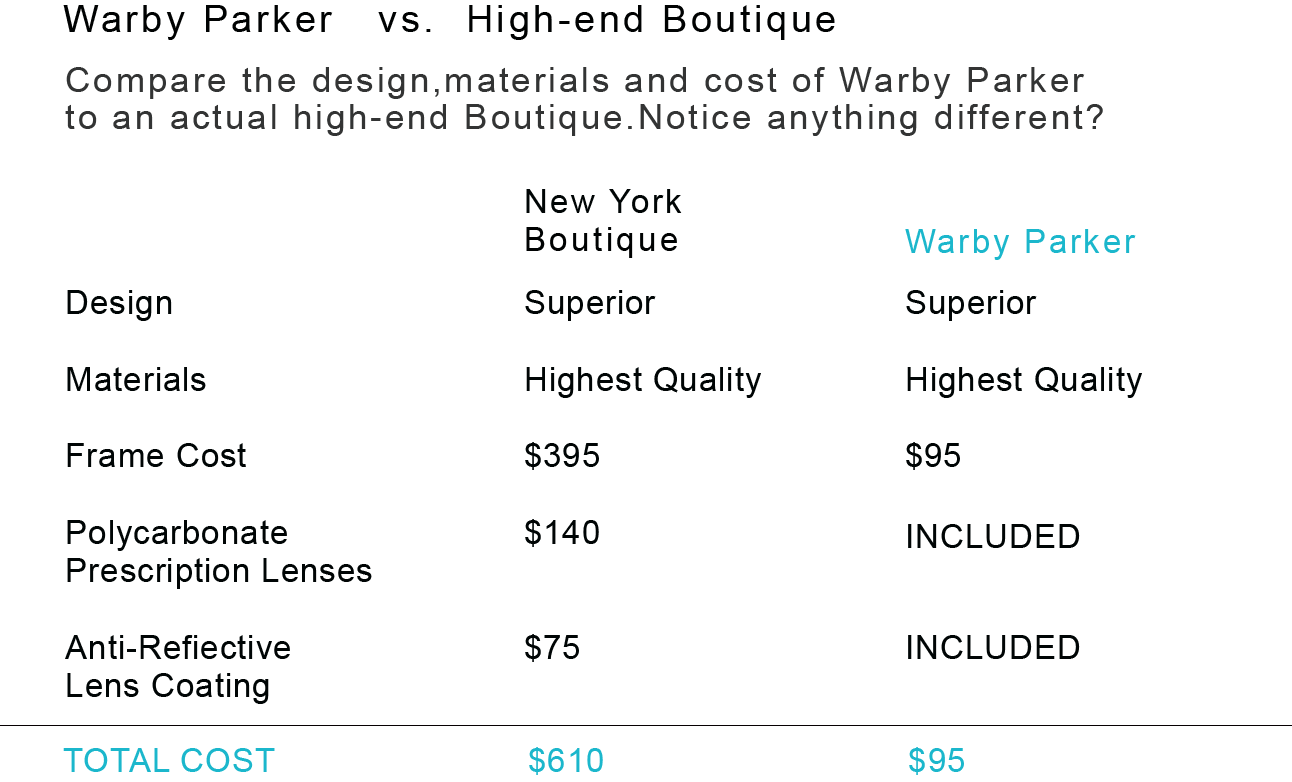

傳統透過實體零售店面銷售的眼鏡,其生產和設計成本僅僅占售價的一小部份,而時尚品牌的授權費、連鎖零售商抽成等因素占了眼鏡零售價格的絕大部分。而透過線上方式購買眼鏡,因繞過傳統店家供貨通路,一副眼鏡(含鏡片)的零售價格能夠壓低到95美元,而其規格品質能夠相比紐約零售價格達610美元的高檔眼鏡,並且其產品多具設計風格,以上兩項因素對消費者而言為購買的主要誘因。

傳統透過實體零售店面銷售的眼鏡,其生產和設計成本僅僅占售價的一小部份,而時尚品牌的授權費、連鎖零售商抽成等因素占了眼鏡零售價格的絕大部分。而透過線上方式購買眼鏡,因繞過傳統店家供貨通路,一副眼鏡(含鏡片)的零售價格能夠壓低到95美元,而其規格品質能夠相比紐約零售價格達610美元的高檔眼鏡,並且其產品多具設計風格,以上兩項因素對消費者而言為購買的主要誘因。

3.提供新科技技術減少無法至零售店選購的障礙

原先須至實體店面選購眼鏡用品最重要的原因不外乎是驗光及實際試戴需求。選擇線上購買眼鏡的消費者在驗光需求方面,雖仍須至住家附近的眼科診所或專門的驗光店取得度數數據才能滿足,但已有數個線上品牌在購買過程中主動提供品牌驗光師聯絡資訊,使驗光過程更加效率且服務個人客製化,並且實際試戴的需求已被最近發明的3D模擬人臉功能所取代,消費者可透過這項功能看到自己戴上喜好眼鏡款式的樣子,滿足了至實體店面選購的一大重要需求。

原先須至實體店面選購眼鏡用品最重要的原因不外乎是驗光及實際試戴需求。選擇線上購買眼鏡的消費者在驗光需求方面,雖仍須至住家附近的眼科診所或專門的驗光店取得度數數據才能滿足,但已有數個線上品牌在購買過程中主動提供品牌驗光師聯絡資訊,使驗光過程更加效率且服務個人客製化,並且實際試戴的需求已被最近發明的3D模擬人臉功能所取代,消費者可透過這項功能看到自己戴上喜好眼鏡款式的樣子,滿足了至實體店面選購的一大重要需求。

4.落實消費者保護法規

傳統消費者常對網購眼鏡、隱形眼鏡存有疑慮,特別是隱形眼鏡屬侵入式產品,更常見個案產生感染、發炎、甚至視力損害,因而造成多國法規限制網路上購買隱形眼鏡類產品。而現今各國的法規限令漸漸鬆綁,多國已更改或上路新的法規,例如強調必須在購買前必須做驗光及瞳距測量,而在購買的通路上交由消費者自行抉擇。

傳統消費者常對網購眼鏡、隱形眼鏡存有疑慮,特別是隱形眼鏡屬侵入式產品,更常見個案產生感染、發炎、甚至視力損害,因而造成多國法規限制網路上購買隱形眼鏡類產品。而現今各國的法規限令漸漸鬆綁,多國已更改或上路新的法規,例如強調必須在購買前必須做驗光及瞳距測量,而在購買的通路上交由消費者自行抉擇。

5.搭配物流服務使消費者擁有便利的購物體驗

多數線上眼鏡商提供免費宅配產品至消費者家中及免費退貨的服務,這樣的產品試戴及配送服務使消費者享有便捷且完整的購物體驗。

多數線上眼鏡商提供免費宅配產品至消費者家中及免費退貨的服務,這樣的產品試戴及配送服務使消費者享有便捷且完整的購物體驗。

未來產業趨勢與問題

目前眼鏡產業實體店面的線上化程度並不高,且仍有90%以上的銷售是透過實體通路,因此主要的銷售平台仍是以實體通路為主,但亦已開始有部分實體店面開始模仿線上通路的款式,並與設計師品牌合作,亦有傳統眼鏡製造廠商受線上販售通路影響,開始架設網站或透過商務平台販售自家產品,產品種類多元,價格也較實體通路店面便宜許多。雖然目前難以看見線上通路平台對於實體通路產生的巨幅影響,但隨線上通路的便利性及發展漸趨蓬勃,未來實體店面的來客數及營收將可預期持續下降。

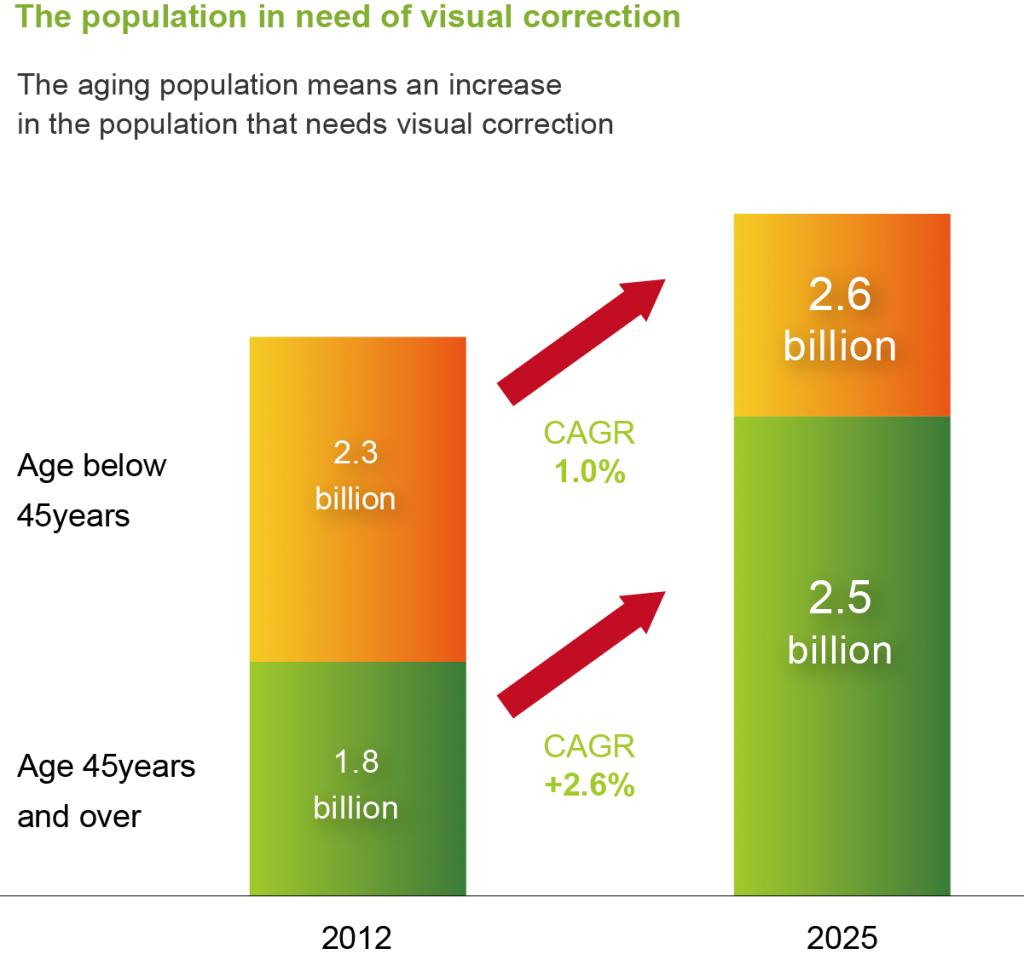

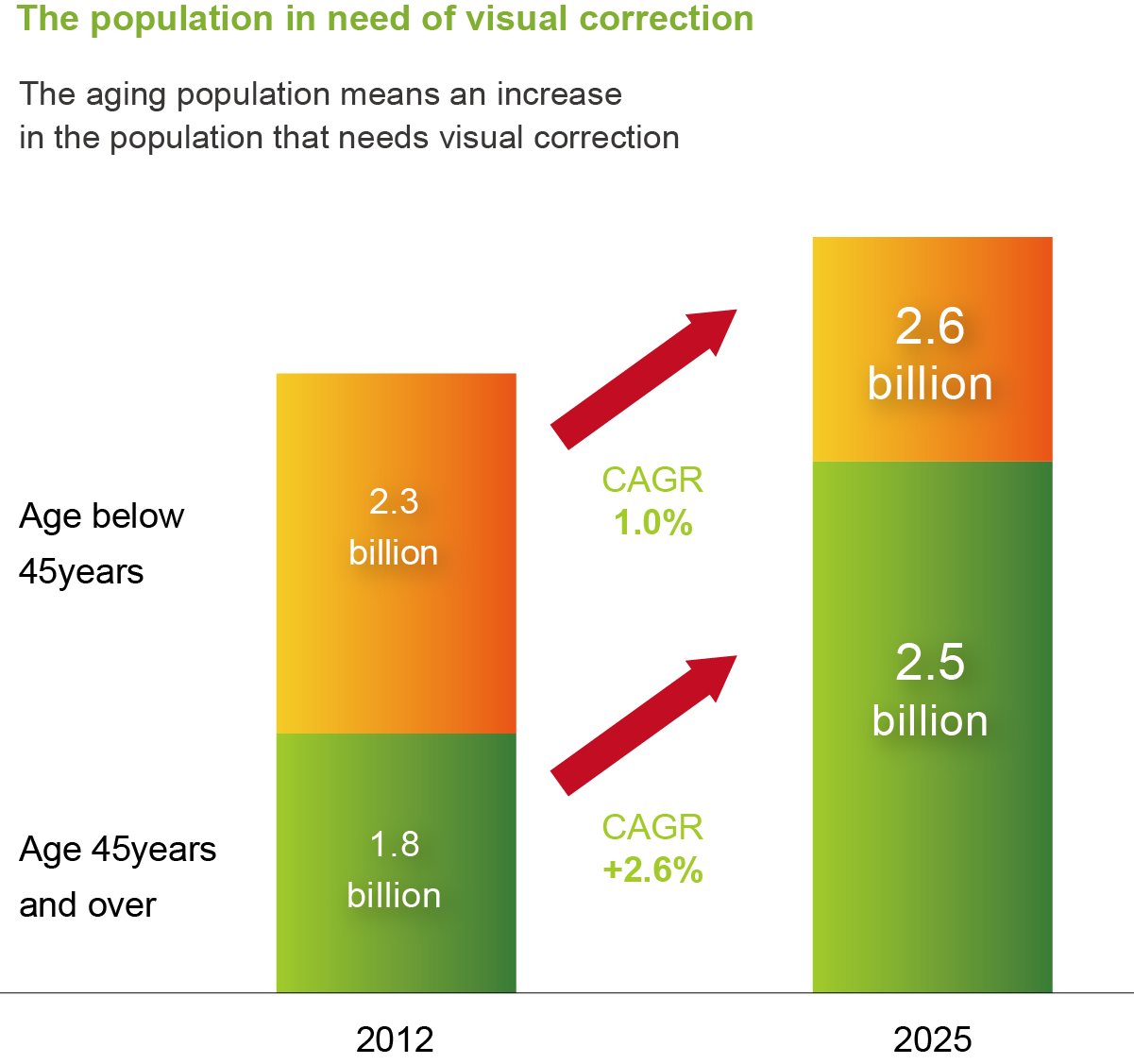

眼鏡產業從2009年到2013年每年的平均成長率為0.4%,而2013年成長率為1.1%,且在當年達到九十五億美元的營收,整體而言眼鏡市場仍是正向成長的(圖九:眼鏡市場成長圖);不論在傳統眼鏡或線上眼鏡方面,因人口老齡化現象使得光學及老花眼鏡的需求增加,且預估未來五年經濟景氣的回昇,消費者對於驗光及眼鏡等非必需品需求將提高(圖十:視力矯正人口需求成長圖),而隨著網路購物的盛行,線上通路成長率已逐漸超越傳統實體店面,加上新科技的發明及價格較低等因素,預計線上眼鏡產業將會持續成長,越來越多設計及名牌眼鏡網站建立,可以看出未來競爭亦日漸激烈,而傳統眼鏡大廠Luxottica將如何因應這波線上銷售潮流,後續發展值得持續觀察。

眼鏡產業從2009年到2013年每年的平均成長率為0.4%,而2013年成長率為1.1%,且在當年達到九十五億美元的營收,整體而言眼鏡市場仍是正向成長的(圖九:眼鏡市場成長圖);不論在傳統眼鏡或線上眼鏡方面,因人口老齡化現象使得光學及老花眼鏡的需求增加,且預估未來五年經濟景氣的回昇,消費者對於驗光及眼鏡等非必需品需求將提高(圖十:視力矯正人口需求成長圖),而隨著網路購物的盛行,線上通路成長率已逐漸超越傳統實體店面,加上新科技的發明及價格較低等因素,預計線上眼鏡產業將會持續成長,越來越多設計及名牌眼鏡網站建立,可以看出未來競爭亦日漸激烈,而傳統眼鏡大廠Luxottica將如何因應這波線上銷售潮流,後續發展值得持續觀察。

- 圖九眼鏡市場成長圖

- 圖十視力矯正人口需求成長圖

參考資料來源

- http://finance.yahoo.com

- http://www.alternet.org

- http://www.statista.com

- http://www.nytimes.com

- http://www.forbes.com

- http://www.forbes.com

- http://www.forbes.com

- http://techcrunch.com

- http://maxlu.cc

- http://www.ditto.com

- http://www.visionmonday.com

- http://en.wikipedia.org

- http://www.ibisworld.com

- http://www.ibisworld.com

- http://web.ba.npic.edu.tw

- http://nccur.lib.nccu.edu.tw

- http://www.lenscrafters.com.hk

- http://blog.17rich.com

轉發自:Bpaper品牌好報

沒有留言:

張貼留言